Você sente que o dinheiro some sem explicação? A verdade é que a maioria das pessoas não tem um planner financeiro, e por isso vive no piloto automático, gastando mais do que ganha e se perguntando para onde foi o salário no fim do mês. Vamos mudar isso agora.

Um planner financeiro não é só uma planilha bonitinha; é o mapa que tira você do vermelho e te leva direto para os seus sonhos. Neste guia, vou te mostrar como escolher o formato ideal (físico, digital ou app) e usar na prática para controlar gastos, poupar e investir, sem sofrimento.

Aviso: Este conteúdo é educativo e não substitui aconselhamento financeiro profissional. Consulte um especialista para decisões de investimento.

O que é um planner financeiro e por que você precisa de um agora?

Vamos combinar: organização financeira não é dom divino, é ferramenta. Um planner financeiro é o sistema que centraliza sua renda, seus gastos e suas metas em um só lugar, seja num caderno bonito, numa planilha do Google ou num app como Mobills. A ideia é simples: você registra tudo para enxergar padrões e tomar decisões conscientes.

O grande segredo? O planner funciona como um GPS do dinheiro. Sem ele, você dirige no escuro. Com ele, sabe exatamente onde cortar gastos, quanto destinar para lazer e quanto reservar para aquele intercâmbio ou entrada do apartamento. Aplicativos como Minhas Economias e planilhas gratuitas do Sebrae/PR já ajudam milhares de brasileiros a saírem do aperto.

Mas preste atenção: a escolha do formato certo é crucial. Se você é do tipo que adora riscar papel, um planner físico da Cicero Papelaria pode ser seu melhor amigo. Se prefere praticidade e gráficos automáticos, uma planilha digital ou um app são mais eficientes. O importante é começar, e eu vou te mostrar o caminho das pedras.

Em Destaque 2026: A maior tendência que vi nos planners financeiros é a integração com simulações de metas, como os simuladores do Meu Bolso em Dia e Somas. Eles transformam o planejamento chato em um jogo viciante de atingir objetivos.

O Que é um Planner Financeiro e Por Que Você Precisa de Um Agora Mesmo

A verdade é que a maioria das pessoas sente que o dinheiro some no fim do mês, sem saber para onde foi. Essa sensação de descontrole financeiro é uma dor real, que impede você de poupar, investir e, o pior, de realizar seus sonhos. Mas olha só: um planner financeiro é a sua arma secreta contra essa bagunça. Ele é uma ferramenta poderosa, visual e estruturada, que te ajuda a mapear cada centavo, controlar despesas e, finalmente, traçar um caminho claro para suas metas. Existem formatos para todos os gostos: o bom e velho papel, planilhas digitais cheias de gráficos ou aplicativos que cabem no seu bolso.

Este guia vai te mostrar exatamente:

- O panorama completo dos planners: físico, digital e apps.

- Como cada tipo funciona na prática e para quem ele é ideal.

- A famosa Regra 50-30-20 e como aplicá-la no seu dia a dia.

- Tendências futuras para você já sair na frente.

- Dicas práticas para escolher e usar seu planner sem complicação.

Analisando as Ferramentas: Qual Planner Financeiro Combina Com Você?

Vamos combinar, não existe uma fórmula mágica que sirva para todo mundo. A escolha do planner financeiro perfeito depende do seu estilo de vida, da sua disciplina e do que você busca. Aqui, a gente destrincha as opções para você tomar a melhor decisão.

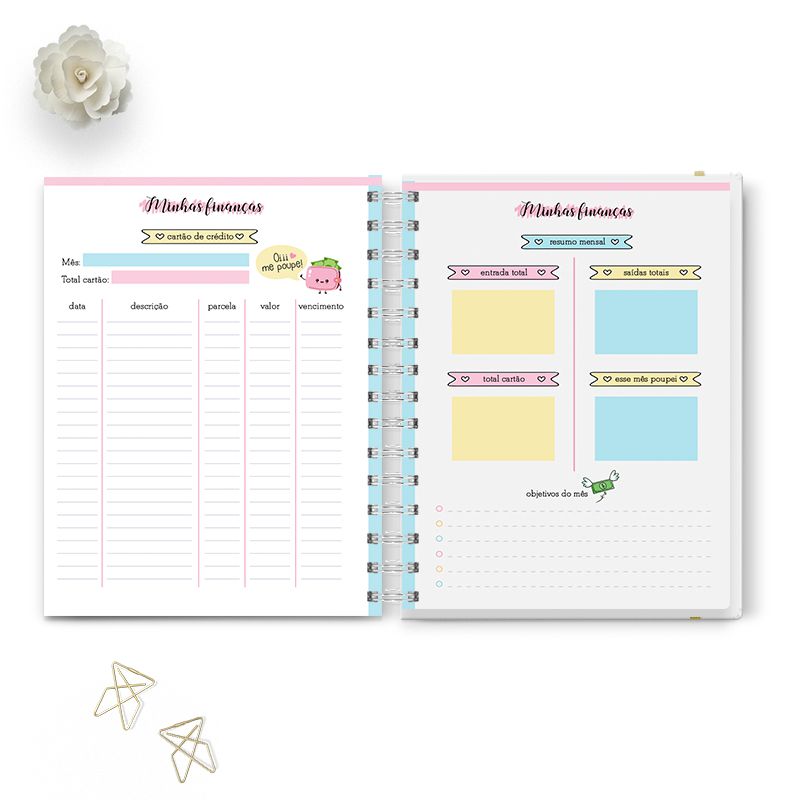

Planner Financeiro Físico (Papel): O Charme do Manual

Registro Manual e Disciplina Visual: Para quem ainda ama a sensação de escrever à mão e sente que longe das telas a concentração aumenta, o planner físico é imbatível. Ele te força a desacelerar e pensar sobre cada gasto. Marcas como a Cicero Papelaria oferecem modelos lindos que viram companheiros diários.

- Vantagens: Criação de hábito forte, menos distrações de notificações, experiência tátil que ajuda na memorização.

- Desvantagens: Menos automação, análises complexas exigem mais esforço manual, difícil de carregar para todo lado.

- Ideal para: Pessoas que buscam um método tangível e gostam de anotar tudo, mantendo um controle visual constante.

Planilhas Financeiras Digitais: O Poder da Automação e Análise

Automação e Gráficos Inteligentes: Se você curte números, gráficos e quer que a máquina faça o trabalho pesado, as planilhas são seu caminho. Ferramentas como Excel ou Google Sheets, muitas vezes disponíveis gratuitamente em portais como o Sebrae/PR, transformam dados brutos em insights valiosos.

- Vantagens: Cálculos automáticos, visualização clara com gráficos, alta capacidade de personalização.

- Desvantagens: Requer disciplina para preencher consistentemente, pode não ser tão prático para registrar gastos na hora.

- Ideal para: Quem gosta de mergulhar nos dados, personalizar sua ferramenta e tem acesso regular a um computador.

Aplicativos de Finanças Pessoais: Praticidade no Bolso

Registro em Tempo Real e Conveniência: Para a correria do dia a dia, nada supera um bom aplicativo. Eles permitem registrar despesas assim que elas acontecem, sincronizam com contas bancárias (em alguns casos) e enviam lembretes. Exemplos como Minhas Economias e Mobills são populares e eficientes.

- Vantagens: Registro instantâneo, acesso fácil pelo celular, muitas vezes com sincronização automática.

- Desvantagens: Funções avançadas podem ser pagas, dependência da bateria do celular e conexão com a internet.

- Ideal para: Quem precisa de agilidade, registra gastos frequentemente e busca a máxima conveniência.

Comparativo Técnico: Planner Físico vs. Planilha vs. App

| Característica | Planner Físico | Planilha Digital | Aplicativo |

| Facilidade de Uso | Alta (manual) | Média (requer conhecimento básico) | Alta (intuitivo) |

| Automação | Baixa | Alta | Média a Alta |

| Análise de Dados | Limitada | Excelente | Boa |

| Custo Médio Inicial | R$ 30 – R$ 150 | Grátis (software) + Tempo | Grátis a R$ 30/mês (premium) |

| Ideal Para | Quem gosta de escrever e ver visualmente | Quem ama gráficos e personalização | Quem busca praticidade e registro rápido |

Estruturando Seu Sucesso: O Coração do Planner Financeiro

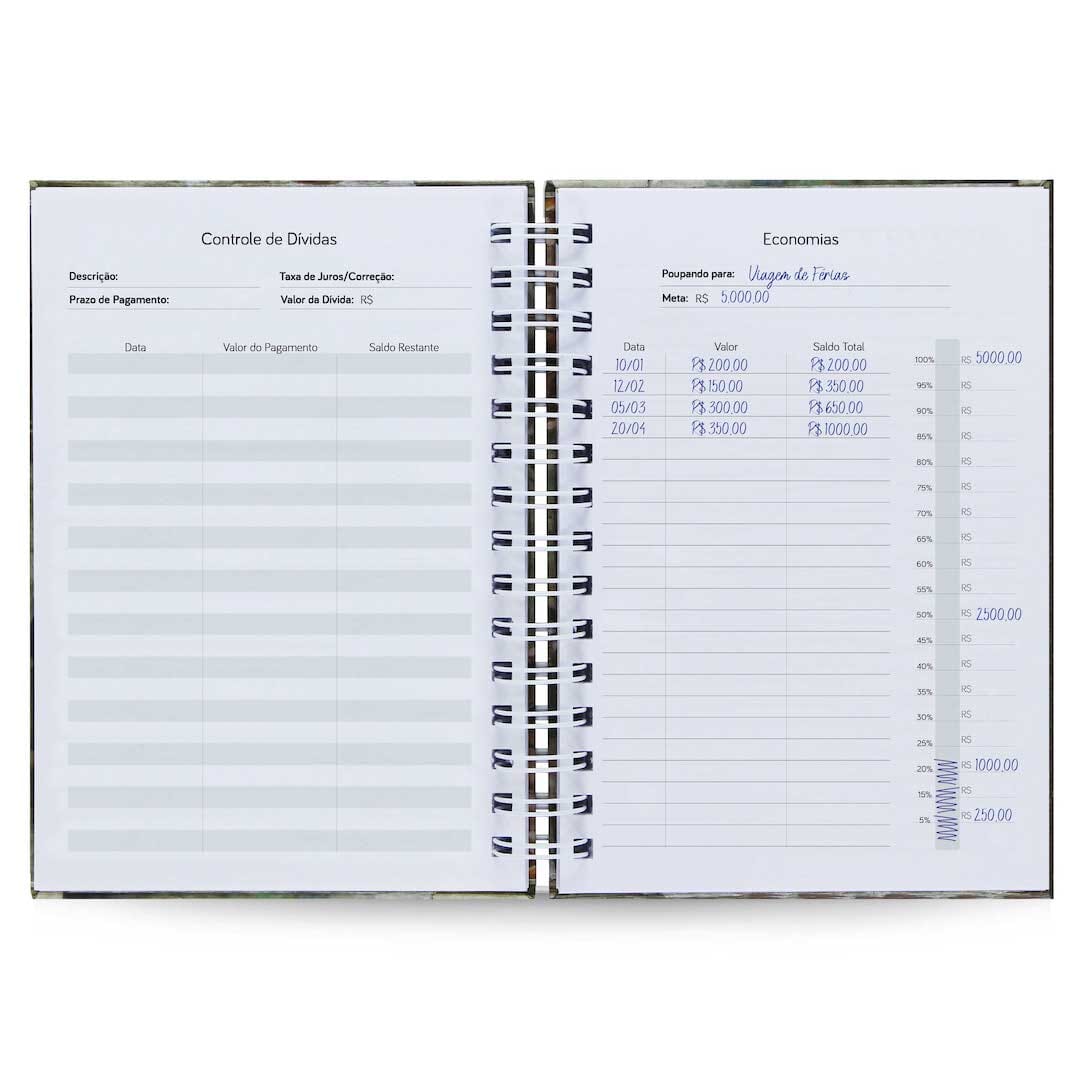

Diagnóstico Mensal é Crucial: Antes de sair gastando ou anotando, você precisa saber de onde veio e para onde vai seu dinheiro. Isso envolve listar toda a sua renda e todos os custos fixos (aluguel, financiamento, mensalidades) que não mudam muito.

Categorize Suas Despesas Variáveis: Depois do fixo, vem o variável. Alimentação, transporte, lazer, saúde… Acompanhar essas categorias te mostra onde você pode estar gastando mais do que deveria. É aqui que a mágica do controle começa a acontecer.

Defina Metas Claras com Métodos Comprovados: Sem meta, não há direção. A famosa Regra 50-30-20 é um ótimo ponto de partida: 50% da sua renda para necessidades essenciais, 30% para desejos e 20% para poupança e investimentos. Adapte isso à sua realidade.

Monitore com Simuladores e Acompanhamento Constante: Use ferramentas como os simuladores de sonhos para visualizar o impacto das suas economias. O acompanhamento regular, seja diário, semanal ou mensal, é o que garante que você não saia dos trilhos. Lembre-se, o planejamento financeiro é um processo contínuo, como ensina o Santander.

A personalização e a experiência do usuário (UX) são os grandes diferenciais no futuro dos planners financeiros. O que funciona hoje pode precisar de um upgrade amanhã.

O Futuro é Agora: Tendências em Gestão Financeira

Integração Fluida é a Palavra de Ordem: Em 2026, a linha entre o físico e o digital vai ficar ainda mais tênue. Planners físicos com QR codes que levam a apps, planilhas com inteligência artificial para dar dicas de economia… a tecnologia vai turbinar suas finanças.

A personalização e a experiência do usuário (UX) são os grandes diferenciais no futuro dos planners financeiros. O que funciona hoje pode precisar de um upgrade amanhã.

IA e UX no Comando: Espere ver mais assistentes virtuais ajudando a categorizar gastos, sugerir orçamentos e até prever tendências de consumo. A experiência de usar a ferramenta será tão importante quanto a sua funcionalidade.

Erros Comuns e Como Evitá-los (O Pulo do Gato!)

Erro #1: Ser Perfeccionista Demais: Tentar registrar cada centavo de forma obsessiva no início pode te levar à exaustão. Comece simples, com as categorias principais. A perfeição vem com a prática.

Erro #2: Não Adaptar à Sua Realidade: Copiar a Regra 50-30-20 cegamente sem olhar suas despesas reais não funciona. Seus gastos com moradia, por exemplo, podem ser maiores que 50%. Ajuste a regra, não o contrário.

Erro #3: Desistir Cedo Demais: Organizar as finanças é uma maratona, não um sprint. Haverá meses mais difíceis. O importante é retomar o controle assim que possível. Não se culpe, apenas continue.

Erro #4: Ignorar o Lado Emocional: Por que você quer organizar suas finanças? Para viajar? Comprar uma casa? Pagar dívidas? Conectar suas anotações a objetivos emocionais fortes te dará a motivação extra para não desistir.

Checklist Rápido para Começar:

- Defina qual formato (físico, planilha, app) te atrai mais.

- Liste todas as suas fontes de renda.

- Anote seus gastos fixos essenciais.

- Estime suas despesas variáveis mais comuns.

- Defina uma meta financeira principal e um prazo.

- Comprometa-se a registrar seus gastos por pelo menos 30 dias.

Com um planner financeiro em mãos e essas dicas, você está pronto para transformar o caos em clareza e dar passos firmes rumo aos seus objetivos. Pode confessar, a tranquilidade financeira vale todo o esforço!

Seu plano de ação em 3 passos

Chega de teoria. Vamos ao que realmente importa: começar hoje mesmo.

Passo 1: Diagnóstico financeiro relâmpago

Pegue seu extrato bancário dos últimos 3 meses. Anote toda receita e despesa fixa.

Separe as despesas variáveis em categorias: alimentação, transporte, lazer. Use um caderno ou planilha simples.

Passo 2: Aplique a regra 50-30-20

50% da sua renda líquida para necessidades (aluguel, contas, mercado). 30% para desejos (cinema, delivery, assinaturas).

Os 20% restantes vão para poupança ou investimento. Se estiver endividado, use esses 20% para quitar dívidas primeiro.

Passo 3: Monitore semanalmente

Reserve 15 minutos todo domingo para registrar gastos da semana. Compare com o planejado.

Ajuste as categorias conforme necessário. O planner só funciona se você olhar para ele com frequência.

Perguntas Frequentes

Qual a diferença entre planner físico e digital?

O planner físico exige escrita manual, o que reforça o compromisso e a memorização dos gastos. O digital oferece automação, gráficos e sincronização com contas bancárias.

Preciso de um planner caro para funcionar?

Não, um caderno simples ou uma planilha gratuita já resolvem. O importante é a disciplina de registrar e revisar os dados.

Como lidar com despesas imprevistas no planner?

Crie uma categoria ‘imprevistos’ com 5% a 10% da sua renda. Se não usar no mês, transfira para a poupança.

Um planner financeiro é a ferramenta mais democrática e eficaz para organizar sua vida financeira, independentemente do formato escolhido. O que define o resultado não é o caderno ou o app, mas a constância do uso.

Comece hoje mesmo com o que você tem em mãos: um caderno, uma planilha ou um aplicativo gratuito. Registre, revise e ajuste – em 30 dias você verá a diferença no controle do seu dinheiro.

Lembre-se: a organização financeira não é sobre restrição, mas sobre liberdade para gastar no que realmente importa. Seu futuro eu agradece cada minuto investido agora.

")

")